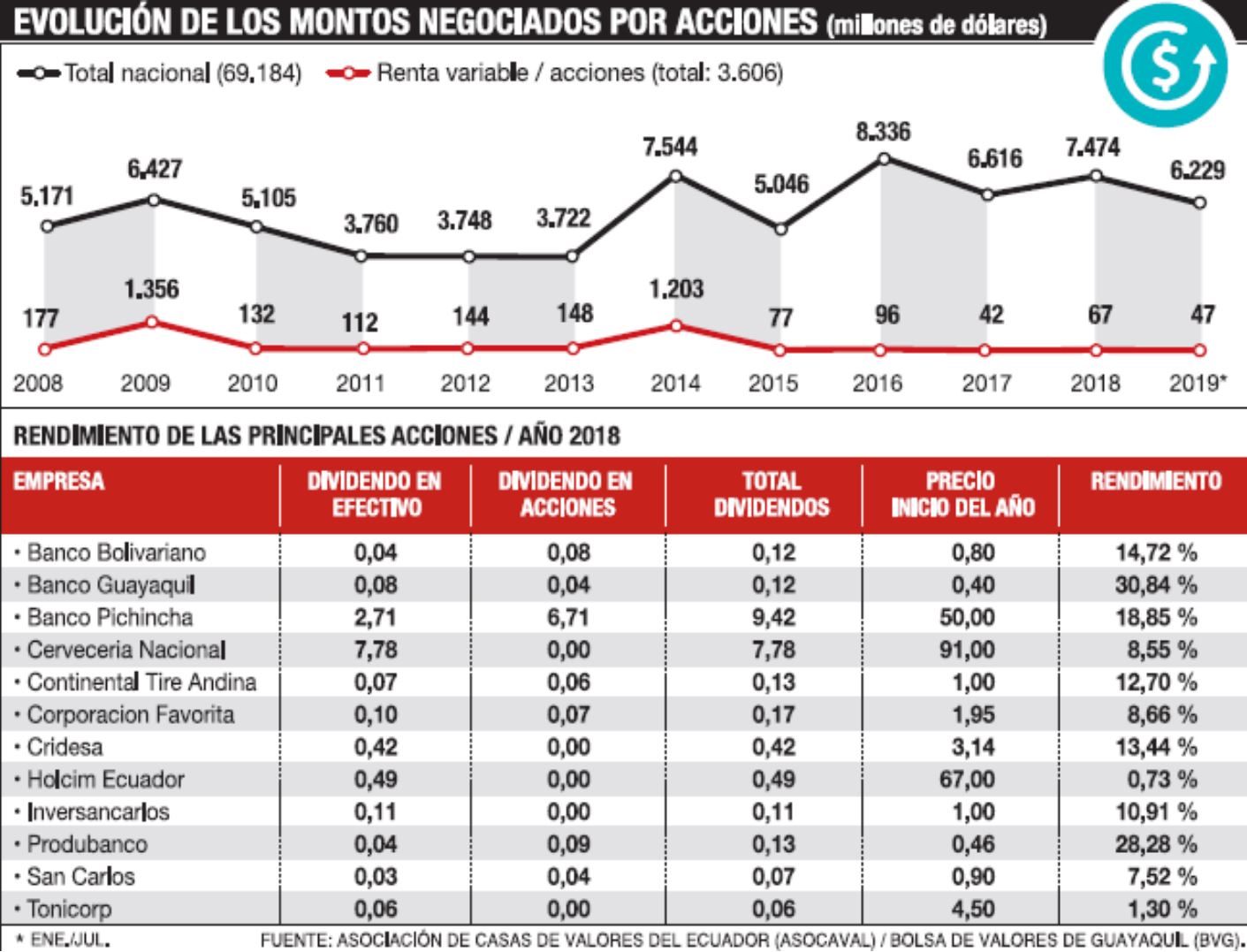

En otros países, la venta de acciones es una opción atractiva para que grandes y pequeñas empresas puedan financiarse o para que inversionistas cuenten con una alternativa más para hacer rendir su capital; pero en Ecuador, ese mismo mercado de oportunidades simplemente es desaprovechado. El año pasado, el traspaso de acciones alcanzó los $ 67,5 millones, apenas el 0,9 % del total de títulos valores que se transaron en bolsas ( $ 7.474 millones).

El tema cultural es un factor que con los años ha venido jugando en contra de este mecanismo. Si bien existen empresas que están ávidas de recursos, en el país son pocas las que han seguido el ejemplo de firmas como Cervecería Nacional, Corporación Favorita, Tonicorp o Holcim, de abrir su capital a nuevos socios para, a través de la venta de acciones, lograr ganar mayor liquidez para seguir creciendo. No obstante, este es un factor que poco preocupa. Para algunos expertos en el tema, esa es una conducta que con el tiempo puede llegar a revertirse con solo notar sus beneficios. El real problema, apuntan, es que en el país aún no existen las condiciones que permiten que este mecanismo de financiamiento e inversión sea más atractivo. Rodolfo Kronfle, presidente de la Bolsa de Valores de Guayaquil (BVG), anota la falta de incentivos tributarios para que más empresas emitan acciones en el mercado bursátil y la vigencia del tributo que todo accionista debe pagar con base en los dividendos que recibe.

Ese pago, señala Fernando Simó, presidente de la Asociación de Casas de Valores del Ecuador (Asocaval), el año pasado llegó al 30 % de descuento, en algunos casos. Pero eso no es todo, señala. A la regulación también se une la disposición de la Superintendencia de Compañías que obliga a los fondos de inversión a desvelar en detalle información sobre sus accionistas extranjeros. Una medida que, para él, desmotiva la participación de nuevos inversionistas que podrían venir a colocar su capital en el país.

Todo esto, dicen, es lo que ha hecho que el monto de acciones negociadas venga cayendo. Hace una década, esa negociación alcanzó los $ 177 millones; y en el 2014, cuando se creía que este mercado tendría un despegue (por ventas puntuales llegó a los $ 1.203 millones), un año después volvió a registrar un retroceso, tras la carga tributaria implementada. Un descenso que, aunque progresivo, con los años no ha parado (ver gráfico).

La fortaleza económica de algunas empresas y la alta rentabilidad que representan sus acciones son dos factores que han ido compensando las desventajas generadas por las condiciones de este mercado. Según la BVG, hasta el año pasado cada acción de Banco Pichincha, la mayor financiera del país, lideraba el pago de utilidades: por dividendo anual se llegó a pagar $ 9,42 (le sigue Cervecería Nacional, con $ 7,78). Pero si el éxito se mide por los títulos más líquidos (de fácil transacción), allí gobiernan otras firmas como Corporación Favorita, que hasta la fecha suma el mayor número de accionistas (más de 16.400).

No impulsar este nicho de transacciones es no mejorar la dinámica que requiere el mercado bursátil, que en los últimos años ha venido creciendo a un ritmo mucho menor de lo que evoluciona la economía nacional. El sector mantiene expectativas en las reformas futuras que se busca hacer a la Ley de Mercado de Valores. Sin embargo, Simó sostiene que la nueva norma no menciona ningún incentivo para el mercado accionario. Eso, dice, solo será posible si se aplican reformas tributarias y se deroga la resolución de la Superintendencia respecto a la obligación de remitir información.

Para saber

¿Cuál es el beneficio?

Cuando uno compra acciones, la ganancia viene por dos vías: una utilidad producto de la subida del precio del título en el tiempo y por la distribución de utilidades anuales, conocidas como dividendos.

Las de mayor utilidad

El año pasado, por cada acción de Banco Pichincha se pagó un valor de $ 9,42 por dividendos (entre efectivo y acciones). En el caso de Cervecería Nacional, ese dividendo llegó a los $ 7,78.

FUENTE: EL EXPRESO